Piso parejo. En México, la CNBV dará a conocer la regulación secundaria de la Ley Fintech en septiembre próximo

LONDRES.- La integración al mercado financiero mundial de nuevos jugadores que buscan ofrecer servicios financieros que tenía la banca tradicional “no nos asusta la competencia, pero que sea justa”, consideró Ana Botín, presidenta del Grupo Santander.

Luego de tres días donde se discutieron temas de ciberseguridad, plataformas alternativas confiables (blockchain), la aparición de jugadores como Google, Facebook que buscan ofrecer créditos bancarios, pero sin ser bancos, la conclusión es que la banca debe trabajar de manera conjunta con los modelos.

“No nos asusta la competencia, pero que sea justa. Habrá mucho espacio para jugadores más pequeños que se apalanquen en estas plataformas y en Europa, somos el banco que más ha invertido en Fintech”, aseveró.

En la clausura de la XVII Encuentro Santander América Latina, Transformación Digital, celebrada en Londres, Reino Unido, la presidenta de este grupo financiero comentó que estas plataformas tecnológicas que buscan ofrecer créditos y que quieren captar depósitos tienen que ser reguladas como los bancos.

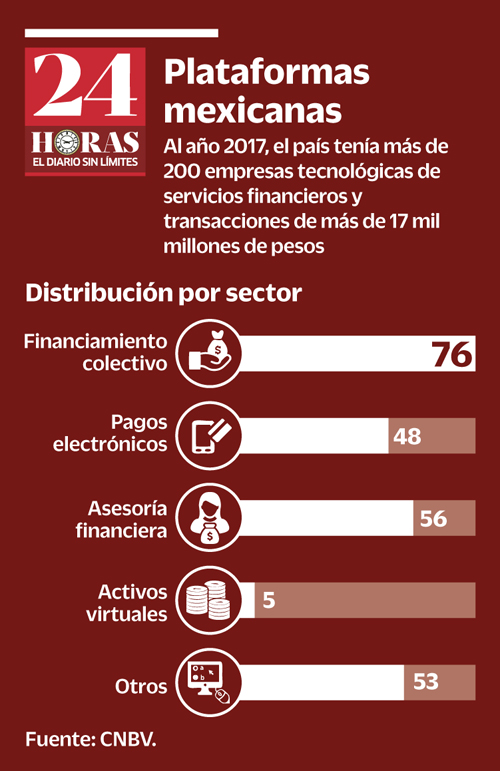

Bernardo González Rosas, presidente de la Comisión Nacional Bancaria y de Valores (CNBV), comentó que será para septiembre próximo cuando se dé a conocer la regulación secundaria de la Ley Fintech; recordó que dado los riesgos inherentes que esta industria representa para la estabilidad financiera y para el consumidor, esta ley está basada en seis principios rectores.

Estos, detalló, son la inclusión e innovación financiera, protección al consumidor, promoción de competencia, preservación de la estabilidad financiera, prevención del lavado de dinero y que sea tecnológicamente neutral.

Sobre la presencia de jugadores como Facebook, Google, expresó que la preocupación no es que entren “y que bueno que haya competencia”, sino que ellos tienen un valor agregado que no tienen las instituciones financieras en materia de información de de los clientes, datos que ni los propios bancos poseen y eso, dijo, puede ser una herramienta muy potente para generar competencia.

Por ello, el funcionario mexicano expresó que estas plataformas tendrán que pedir una licencia bancaria para operar en el país y se les aplicará la regulación similar a la que tiene la banca comercial.

Fintech, opción para las Pymes

Frente a la necesidad de que las pequeñas y medianas empresas (Pymes) en México obtengan créditos y la falta de atención por parte de diversos organismos financieros, las empresas de tecnologías financieras, mejor conocidas como Fintech podrían ayudar a atender este sector del mercado y también contribuir a la inclusión de las mimas.

De acuerdo con Marcos Guerrero, experto en Auditoría de Salles Sainz Grant Thornton, los avances tecnológicos han ayudado al incremento del crédito y esta será una tendencia al alza.

Mediante un comunicado, aseguró que las ventajas de las empresas Fintech son que ofrecen tasas de interés menores, solicitan menos requisitos y tienen menor tiempo de aprobación, factores que “potencializarían el crecimiento destinado a este segmento empresarial.

Destacó que en la última Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas (Enaproce), que realizó en Instituto Nacional de Geografía y Estadística en 2015, se confirma que existe un limitado acceso al financiamiento para las Pymes, causa principal por lo que estas no logran crecer en el país.

Sin embargo, el experto sostiene que las pequeñas y medianas empresas “son el motor de la economía nacional, pero advierte que hay un problema de tasas de interés elevadas y requisitos excesivos para el financiamiento de estas compañías.

Juan Ángel Espinosa