Banxico ajustó al alza sus pronósticos de inflación para lo que resta del año y parte de 2023, por lo que se prevé que el poder adquisitivo continúe deteriorándose.

TE PUEDE INTERESAR: México, con la menor inflación en energéticos

Como anticipó el mercado, el banco central subió por segunda vez consecutiva su tasa clave en 75 puntos base para llevarla a 8.50%, el mayor nivel desde que inició su política de tasas por objetivos, en 2008.

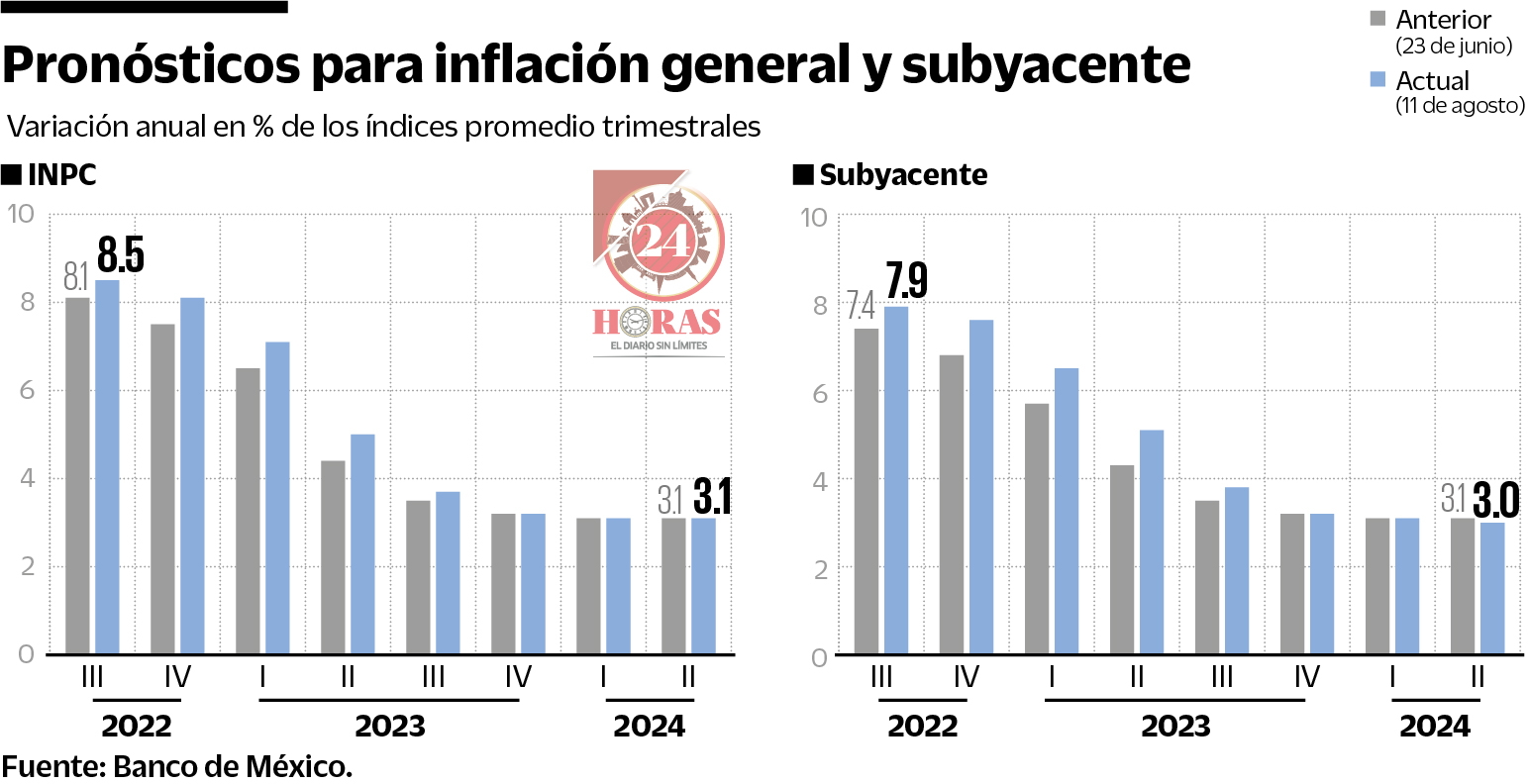

Para el tercer trimestre del año, la proyección de inflación del banco central pasó de un promedio de 8.1% a 8.5% a tasa anual, lo que implicaría que el punto máximo del indicador para este año se alcanzaría entre agosto y septiembre.

Para el cuarto trimestre, las estimaciones crecieron de 7.5% a 8.1%, ubicándose por encima de lo esperado por el consenso de mercado, pues en la más reciente encuesta de expectativas de Citibanamex la mediana de analistas ubicó la tasa en 7.74%.

Los nuevos pronósticos de un nivel de 8.5% para el tercer trimestre abren la posibilidad de que entre agosto y septiembre se alcance su máximo para el año, cercano al 8.70%, un nivel “bastante elevado”, de acuerdo con Víctor Ceja, economista en jefe de Valmex.

TE PUEDE INTERESAR: Repunta hasta 7.99% inflación en junio

“Lo que ellos (los integrantes de la Junta de Gobierno) están viendo es que una vez que se alcance ese pico el descenso será más lento de lo que estaba estimando el mercado, y están creando expectativas de que la inflación al cierre de 2022 se va a ubicar en un nivel cercano a 8.15%”, añadió.

La inflación general en julio se ubicó en 8.15%, la tasa anual más alta desde diciembre de 2000, lo que implica destinar más parte del ingreso para la compra de bienes y servicios.

“Los niveles de inflación como los que está pronosticando Banco de México, anticipan meses difíciles para la población en general porque sí están viendo presiones en los rubros de alimentos y bebidas, pero también un incremento generalizado en todos los bienes”, añadió el economista.

“(La inflación) seguirá lastimando a los ingresos de los ciudadanos porque ya les alcanza para menos; lo que puede provocar que sean más cuidadosos” en sus compras, agregó Jorge Arturo Gordillo Arias, director de Análisis Económico y Bursátil en CIBANCO.

Subida de tasa, un mal necesario

Las alzas de tasa buscan desincentivar la demanda de bienes y servicios al elevar el precio del dinero, pues el sistema financiero mexicano toma como referencia los movimientos de la institución para aplicarlos en sus productos financieros.

“La intención del banco central al aumentar tasas es tratar de desincentivar el consumo actual que está generando escalada de precios en la mayoría de los productos y servicios del país”, acotó Gordillo Arias.

El costo de no pasar por este mal necesario, apuntó Jessica Roldán, economista en jefe de Finamex Casa de Bolsa es que si no se suben tasas podría resultar que el entorno inflacionario continúe por muchos años más de lo previsto hasta ahora.

“Es como una medicina. Se tiene que inyectar, y ¡qué horror!, pero pues ya tienes la enfermedad y es mejor que te la curen ahorita con una inyección y no te tengan que meter después al hospital. Es un poco el símil”, ejemplificó.

Más alzas, pero con más moderación

Los analistas coincidieron en que el tono del comunicado de política monetaria publicado el jueves da señales de que para las siguientes decisiones del año seguirán los aumentos, pero serán con más moderados, es decir, con alzas de entre 50 y 25 puntos base a la tasa de referencia de la entidad central.

Riesgos para las actualizadas previsiones de inflación

Factores al alza se mantienen sin cambios:

Persistencia de la subyacente en niveles elevados

Presiones inflacionarias externas derivadas de la pandemia

Que continúen las presiones en los precios agropecuarios y energéticos por el conflicto en Ucrania

Depreciación cambiaria

Presiones de costos

Factores a la baja:

Desaceleración de la economía mundial mayor a la anticipada*

Disminución en la intensidad de la guerra

Mejor funcionamiento de las cadenas de suministro

Efecto mayor al esperado de la brecha negativa del producto

Efecto mayor al esperado del Paquete Contra la Inflación y la Carestía

*En el anuncio anterior no estaba incluido. Es ahora el principal determinante de observarse una menor inflación.

LEG